Fiscalité : ce qui change (ou pas) en 2026

Dans un contexte où l’horizon 2026 reste encore flou sur le plan budgétaire, comprendre les évolutions fiscales devient plus que jamais indispensable.

Parlons fiscalité ! Le sujet peut paraître aussi indigeste qu’une mauvaise bûche de Noël. Et pourtant !

C’est souvent un « game changer » pour optimiser le TCO (Total Cost of Ownership) d’une flotte.

Dans un contexte où l’horizon 2026 reste encore flou sur le plan budgétaire, comprendre les évolutions fiscales devient plus que jamais indispensable.

La bonne nouvelle ? Dans cet article, on fait le point, de façon claire, simple… et parfaitement digeste, sur les évolutions fiscales à venir.

Quelles sont les tendances en matière de fiscalité ?

Depuis plusieurs années, la fiscalité liée à l’automobile évolue dans une direction très claire : orienter les choix de mobilité vers des solutions bas carbone.

Les barèmes de malus CO2 et de malus au poids se durcissent régulièrement, tandis que les avantages historiquement accordés aux véhicules thermiques se réduisent progressivement.

À l’inverse, les véhicules électriques bénéficient d’un cadre nettement plus favorable, entre amortissements renforcés, avantages en nature allégés ou encore soutien via le dispositif CEE revalorisé.

Par ailleurs, la voiture est replacée dans une vision globale de la mobilité, dans laquelle l’État encourage également les usages partagés et l’ensemble des solutions décarbonées.

Enfin, autre tendance liée au contexte budgétaire contraint : force est de constater que le « bâton » semble prendre le pas sur la « carotte ». Dit autrement, les différentes taxes et malus pèsent désormais davantage que les quelques bonus ou avantages résiduels.

Des transformations structurelles qui redessinent le TCO des flottes et rendent indispensable une veille attentive des évolutions fiscales.

Qu’en est-il du projet de budget 2026 ?

Qui est plus impatient qu’un enfant la veille de Noël ?

Un fiscaliste, dans l’attente d’une version définitive du projet de loi de finances pour 2026. Ce texte détermine notamment les règles fiscales qui s’appliqueront dès le 1ᵉʳ janvier.

Et cette année, la patience des fiscalistes est mise à rude épreuve. Le calendrier budgétaire est particulièrement incertain, avec des négociations qui se poursuivent à l’Assemblée nationale et au Sénat.

Pour les entreprises, ce flou politique et fiscal nécessite plus que jamais souplesse et agilité.

Pour autant, même sans budget 2026 définitif, certaines mesures fiscales votées dans les lois de finances antérieures entreront en application dès le 1er janvier 2026.

L’enjeu n’est donc plus d’attendre la version définitive du budget, mais de sécuriser, dès maintenant, les choix de mobilité les plus pertinents face aux évolutions fiscales connues et applicables au 1er janvier 2026.

Ce qui change au 1er janvier 2026

Malus CO2

Le malus CO2 s’applique à l’occasion de la première immatriculation d’un véhicule de tourisme. Il vise à encourager l’achat des véhicules les moins émetteurs en renchérissant le coût des motorisations thermiques les plus émettrices.

À compter du 1er janvier 2026, le seuil s’abaisse à 108 g de CO2/km (contre 113 g en 2025). Quant au plafond, il s’élève à 80 000 euros (contre 70 000 euros en 2025) et est atteint à 192 g de CO2/km (contre 194 g en 2025).

Un durcissement qui se poursuivra d’ailleurs en 2027 et en 2028.

Malus au poids

En complément du malus CO2, le malus au poids vise à pénaliser les véhicules de tourisme les plus lourds. Là encore, l’objectif est environnemental car un véhicule lourd génère davantage d’impacts (pour sa fabrication et sa consommation).

Dès le 1er janvier 2026, le barème progressif se durcit en se « décalant » de 100 kg. Concrètement, ce malus au poids se déclenchera à partir de 1 499 kg en 2026 (contre 1 599 kg en 2025).

Des abattements pour certains types de véhicules existent. Ils permettent de réduire le poids retenu pour le calcul du malus.

- Véhicules hybrides non rechargeables ou rechargeables avec une autonomie équivalente en mode tout électrique en ville inférieure ou égale à 50 km : abattement de 100 kg

- Véhicules hybrides électriques rechargeables de l’extérieur dont l’autonomie équivalente en mode tout électrique en ville est supérieure à 50 km : abattement de 200 kg (dans la limite de 15% de la masse)

Bon à savoir : jusqu’à présent, tous les véhicules électriques étaient exonérés de ce malus au poids. A compter du 1er juillet 2026, seuls les véhicules électriques éco-scorés resteront exonérés. Les autres bénéficieront d’un abattement de 600 kg.

Taxe sur l’affectation à des fins économiques (ex-TVS)

Si votre motivation à terminer cet article commence à faiblir, c’est le moment de se ressaisir ! La liste des durcissements 2026 touche à sa fin et une excellente nouvelle vous attend en conclusion.

Anciennement connue sous le nom de TVS, la taxe sur l’affectation des véhicules à des fins économiques repose désormais sur deux composantes distinctes :

- une taxe annuelle sur les émissions de CO2

- une taxe annuelle sur les émissions de polluants atmosphériques

Les deux volets de cette taxe évoluent en 2026 avec un durcissement du barème.

Taxe annuelle incitative (TAI)

Last but not least… la taxe annuelle incitative !

Son objectif est clair et cohérent avec les autres dispositifs : accélérer le verdissement des flottes.

Applicable depuis mars 2025, il s’agit du dispositif le plus récent. Prenons donc le temps de revenir sur son fonctionnement :

- Qui est concerné ? Les entreprises avec une flotte de plus de 100 véhicules

- Quel est le critère retenu ? Avoir une part suffisante de véhicules à faibles émissions dans sa flotte

- Quel est le risque encouru ? Des pénalités financières sont prévues

Concrètement, en 2026, les flottes de plus de 100 véhicules devront comporter 18% de véhicules à faibles émissions (contre 15% en 2025). Chaque véhicule manquant (par rapport à un objectif calculé avec une formule pondérée relativement complexe) engendrera une pénalité de 4 000 euros par véhicule (contre 2 000 euros en 2025).

La publication du décret d’application est attendue. Il précisera les détails pratiques de mise en œuvre.

En conclusion…

En 2026, la fiscalité poursuit son rôle de catalyseur du verdissement des flottes.

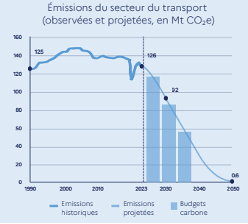

Un objectif louable à l’heure où la France finalise sa Stratégie Nationale Bas Carbone (SNBC-3) en réaffirmant et en relevant son ambition climatique.

Dans ce contexte, le secteur des transports, qui représente un tiers des émissions nationales des gaz à effet de serre, doit accélérer sa décarbonation.

https://www.ecologie.gouv.fr/politiques-publiques/3e-strategie-nationale-bas-carbone-snbc-3

Ajoutons à cet enjeu celui de l’équilibre des comptes publics et nous comprenons que la pression fiscale risque de s’accentuer encore sur les flottes d’entreprise.

L’excellente nouvelle promise ? Pour éviter les pièges, anticiper les évolutions et ainsi optimiser votre TCO, les équipes de LEASYS sont à votre disposition pour étudier votre situation et vous apporter les meilleurs conseils.